|

主要职责 |

具体工作 |

| 资产保管 | 安全保管托管资产;独立建账、分别核算,保证所托管资产的独立、完整;为委托人开立与管理银行存款账户、资金清算账户;为委托人开立与管理证券账户;与托管资产有关实物的保管。 |

| 资金清算和证券交收 | 执行委托人和投资管理人的指令,办理托管资产名下的资金汇划;清算及调度托管账户资金头寸;按照合同规定,办理托管资产名下的证券交收。 |

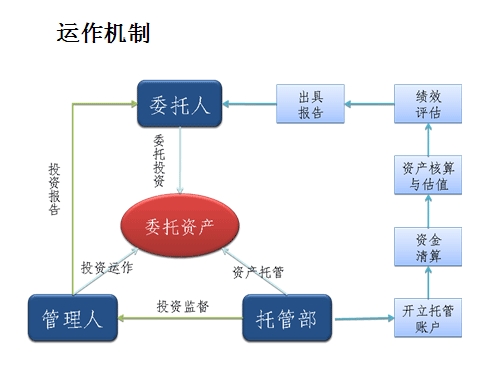

| 投资监督 | 按照有关法律法规及合同规定,监督托管资产的投资运作;监督投资指令的真实性、合法性;监督管理人出具的财务报告的准确性;对法律法规和合同禁止从事的运作事项进行监控;向监管部门及委托人报告监督结果。 |

| 会计核算 | 依据适当的核算方法真实、完整、准确地对托管资产进行常规会计核算;按照相关法规和合同规定的方法确定托管资产的公允价值,计算和核对托管资产净值;为托管资产编制资产负债表及委托人要求的其他相关财务报表。 |

| 财务报告 | 及时向委托人报告托管资产的有关信息;按照要求向委托人提供托管资产的财务状况;按照托管合同要求定期向委托人提供信息报告;就突发事件不定期向委托人提供信息报告。 |

| 保存记录 | 保存托管业务活动的记录、账册、报表和其他相关资料15年以上 |

Copyright 版权所有 华夏银行股份有限公司 京ICP备11019362号 京公网安备110401500004号 官方网站:www.hxb.com.cn本网站支持IPv6

![]()